| ◆英語タイトル:Analog Semiconductor Market Analysis APAC, Europe, North America, South America, Middle East and Africa - US, China, Japan, UK, Germany, India, Canada, South Korea, Australia, France - Size and Forecast 2025-2029

|

| ◆商品コード:IRTNTR77101

◆発行会社(リサーチ会社):Technavio

◆発行日:2025年1月

◆ページ数:約150

◆レポート形式:英語 / PDF

◆納品方法:Eメール(受注後24時間以内)

◆調査対象地域:日本、アジア、米国、中国、ヨーロッパ等

◆産業分野:材料

|

◆販売価格オプション

(消費税別)

※

販売価格オプションの説明はこちらで、

ご利用ガイドはこちらでご確認いただけます。

※お支払金額は「換算金額(日本円)+消費税+配送料(Eメール納品は無料)」です。

※Eメールによる納品の場合、通常ご注文当日~2日以内に納品致します。

※レポート納品後、納品日+5日以内に請求書を発行・送付致します。(請求書発行日より2ヶ月以内の銀行振込条件、カード払いに変更可)

※上記の日本語題名はH&Iグローバルリサーチが翻訳したものです。英語版原本には日本語表記はありません。

※為替レートは適宜修正・更新しております。リアルタイム更新ではありません。

アナログ半導体市場規模 2025年~2029年

アナログ半導体市場規模は、2024年から2029年の間にCAGR 6.9%で351億米ドル増加すると予測されています。

この市場は、いくつかの主要なトレンドにより、著しい成長を遂げています。自動車用エレクトロニクスに対する需要の高まりが市場の成長を牽引していますが、これはこれらのシステムが信号処理や電力管理にアナログ半導体を多く使用しているためです。さらに、窒化ガリウム(GaN)や炭化ケイ素(SiC)などのワイドバンドギャップ半導体の進歩により、さまざまな用途における小型化や電力効率の課題に対処するソリューションが提供されています。しかし、市場はまた、これらの先進的な半導体の複雑な設計および製造プロセスに関連する懸念にも直面しており、これは市場の成長を妨げる可能性があります。全体として、市場は今後数年間、これらの傾向と課題により、着実な成長を遂げると予想されます。

予測期間中の市場規模はどの程度になるでしょうか?

アナログ半導体は、さまざまな業界におけるさまざまな技術革新を推進する上で重要な役割を果たしています。これらの電子部品は、スマートフォン、フィーチャーフォン、タブレット、および家電製品の機能に不可欠であり、シームレスな通信とデータ処理を可能にします。通信業界では、信号の送受信を容易にし、途切れることのない接続性を確保します。家電製品以外にも、アナログ半導体はデータセンター、電気自動車、およびハイブリッド車において幅広い用途で使用されています。データセンターでは、電源管理やインターフェースICに活用され、効率的なエネルギー利用と信頼性の高いデータ転送を実現しています。輸送分野では、IoT、ビッグデータ、人工知能、その他の先進技術の統合を可能にし、車両の性能と安全性を高めています。

位相、振幅、周波数制御などのアナログ半導体の技術的実現要因は、デジタル機器の最適な機能に不可欠です。抵抗器、コンデンサ、インダクタ、ダイオードなどのこれらの部品は、集積回路の設計および製造に不可欠です。アナログ半導体の汎用性と重要性は、さまざまな業界で幅広く使用されていることからも明らかです。電源管理と信号処理における役割から、進化を続ける技術分野において不可欠な存在となっています。高度な電子機器およびシステムに対する需要が増加し続ける中、アナログ半導体の市場は大幅な拡大が見込まれています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

■産業用途

家電

ITおよび通信

自動車

製造

その他

■種類

汎用

用途別

■地域

アジア太平洋

中国

日本

ヨーロッパ

ドイツ

英国

北米

米国

南米

中東およびアフリカ

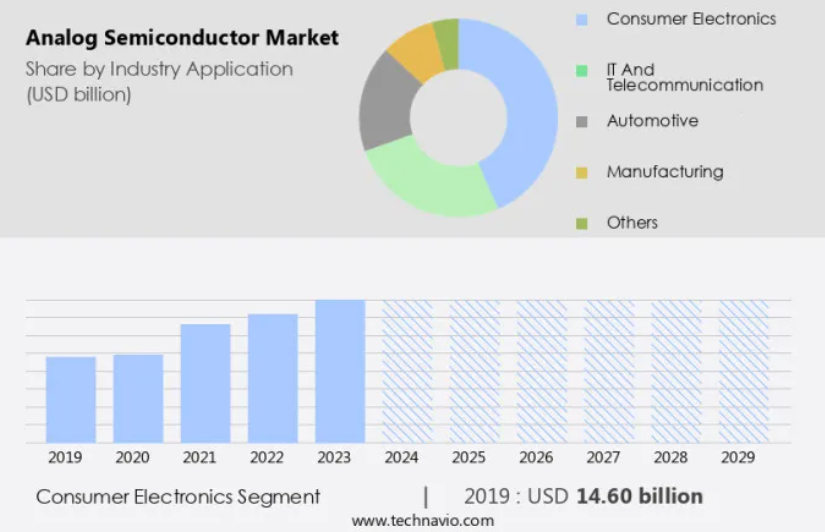

産業別アプリケーション別インサイト

民生用電子機器セグメントは、予測期間中に大幅な成長が見込まれています。

民生用電子機器における高度な機能に対する需要の高まりにより、市場は継続的な成長を遂げています。信号処理、増幅、およびフィルタリングにアナログセンサやインターフェースを使用するIoTデバイスが、この傾向を後押ししています。さらに、民生用電子機器における無線接続の普及により、RF信号処理、変調、復調のためのアナログ半導体の使用が不可欠となっています。電圧レギュレータや電源管理ICなどの重要なアナログ部品は、電子機器の消費電力を効率的に管理するために不可欠です。これらの半導体の統合により、民生用機器は環境と効果的に相互作用し、優れた性能を発揮できるようになります。

家電セグメントは2019年に146億米ドルの価値があり、予測期間中に緩やかな増加を示しました。

地域分析

APACは予測期間中に世界市場の成長に49%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域では、スマートフォン、タブレット、スマートホームデバイスなどの民生用電子機器に対する需要の高まりを背景に、市場が著しい成長を遂げています。 半導体業界の主要企業は、コスト面での優位性から、台湾、韓国、中国といった国々に強力な製造拠点を確立しています。 たとえば、Micron Technology Inc.が2023年6月にインドのグジャラート州に新たな組み立て・試験工場を建設すると発表したことは、この地域の製造拠点としての地位をさらに強化するものです。この施設は、DRAMとNAND製品の双方の生産をサポートし、国内および海外市場の両方に対応します。通信業界とデータセンターも、APAC市場の拡大に大きく貢献しています。

市場力学

当社の研究員は、2024年を基準年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

アナログ半導体市場の採用増加につながる主な市場推進要因は何でしょうか?

自動車用エレクトロニクスのニーズの高まりが、市場の主な推進要因となっています。

アナログ半導体業界は、民生用電子機器、通信、データセンター、輸送など、さまざまな分野におけるデジタル変革を推進する上で重要な役割を果たしています。民生用電子機器の分野では、スマートフォンの複雑化が進んでいるため、スマートフォンや多機能携帯電話が引き続きアナログ半導体の需要を牽引しています。また、タブレットやその他の家電製品も、電源管理、データ変換、信号処理などの機能において、これらの部品に大きく依存しています。通信業界では、5G技術とモノのインターネット(IoT)の展開により、無線通信システムにおける位相、振幅、周波数の制御にアナログ半導体の使用が不可欠となっています。

人工知能(AI)、自動運転、ビッグデータ分析などの先進技術の開発は、信号処理と電力管理にアナログ半導体を必要とします。ミックスドシグナル半導体は、デジタル信号とアナログ信号の両方を処理できる能力により、これらの用途において特に重要です。まとめると、アナログ半導体業界は、家電、通信、データセンター、輸送など、さまざまな分野にとって重要な技術的実現手段です。そのコンポーネントは、デジタル機器やシステムにおける信号の処理と解釈、電力管理、データ変換において重要な役割を果たしています。

アナログ半導体市場を形成する市場動向とは?

ワイドバンドギャップ半導体の進歩が市場の今後のトレンドです。

アナログ半導体業界は、家電、通信業界、データセンター、輸送など、さまざまな分野を支える重要な役割を担っています。家電分野では、ワイドバンドギャップ半導体がスマートフォンやタブレット端末などのデバイスの電力管理に革命をもたらし、バッテリー寿命の延長と高速充電を可能にしています。また、これらの半導体は、インターフェースIC、抵抗器、コンデンサ、インダクタ、ダイオード、トランジスタ、オペアンプなどの性能も向上させます。通信業界では、アナログ半導体は5GやAIによる自動運転などの技術開発に不可欠です。通信システムにおいて、位相、振幅、周波数の精密な制御を可能にし、信頼性の高い効率的なデータ伝送を実現します。さらに、データセンター分野では、電源管理や冷却システムにアナログ半導体が使用されており、高性能とエネルギー効率を確保しています。

輸送分野では、電力密度と効率性を向上させ、排出量を削減し、性能を強化するために、電気自動車やハイブリッド車にワイドバンドギャップ半導体がますます使用されるようになっています。モノのインターネット(IoT)やビッグデータのアプリケーションも、精密なセンサーの読み取りやデータ処理を可能にするアナログ半導体から恩恵を受けています。さらに、ミックスドシグナル半導体は、スマートフォンやその他の家電製品の製造に不可欠です。ITおよび通信業界では、アナログ半導体がデジタル機器の技術的実現手段として、シームレスな統合と効率的な運用を可能にしています。高度なデジタル機器や通信システムに対する需要が拡大を続ける中、アナログ半導体業界は、イノベーションを推進し、高性能ソリューションを提供するという重要な役割を担い続けています。

アナログ半導体市場は成長の過程でどのような課題に直面しているのでしょうか?

アナログ半導体の小型化や電力効率に関する懸念は、市場の成長に影響を与える主な課題です。

アナログ半導体業界は、家電、通信業界、データセンター、電気自動車、ハイブリッド車など、さまざまな分野を支える重要な役割を担っています。スマートフォンやタブレット端末などの小型で高効率なデバイスの需要が高まるにつれ、アナログ半導体における放熱管理の課題はより顕著になっています。より狭いスペースに高密度で部品を配置すると、発熱量が増加し、これらの部品の性能や信頼性に影響を与える可能性があります。発熱量を最小限に抑え、信号の整合性を維持するには、効率的な電力管理と低消費電力が不可欠です。電力管理は、アナログ回路の性能を低下させる電力変動やノイズを最小限に抑えるため、スマートフォン製造からデータセンターの運用まで、さまざまな用途で非常に重要です。

アナログ部品の小型化は、信号干渉、クロストーク、ノイズに関連する課題をもたらし、さらにシグナルインテグリティに影響を与える可能性があります。 これらの課題に対処するために、ITや通信などの業界では、人工知能(AI)、自動運転、5G技術などの技術開発が進められており、高性能かつ低消費電力のアナログ半導体が求められています。インターフェースIC、抵抗器、コンデンサ、インダクタ、ダイオード、トランジスタ、オペアンプなどの固定信号半導体は、さまざまな用途で不可欠なコンポーネントです。これらのコンポーネントは、信号の変換、フィルタリング、調整を可能にするため、民生用電子機器、通信、データセンターなど、さまざまな業界で必要不可欠です。結論として、アナログ半導体業界は、より小型で効率的かつ高性能なコンポーネントに対する需要の高まりを原動力として、進化を続けています。

独占的な顧客構成

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併と買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Analog Devices Inc. – 同社はADIsimCLK、特殊アンプ、オーディオコーデックなどのアナログ半導体を扱っています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

pplied Materials Inc.

eInfochips Pvt. Ltd.

Emerson Electric Co.

Infineon Technologies AG

Kistler Group

MediaTek Inc.

Microchip Technology Inc.

Micron Technology Inc.

NXP Semiconductors NV

ON Semiconductor Corp.

Qorvo Inc.

Qualcomm Inc.

Renesas Electronics Corp.

Semtech Corp.

Taiwan Semiconductor Manufacturing Co. Ltd.

Tata Elxsi Ltd.

Texas Instruments Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

アナログ半導体業界は、さまざまな技術革新を推進する上で、複数のセクターにおいて極めて重要な役割を果たしています。このセクターには、抵抗器、コンデンサ、インダクタ、ダイオード、トランジスタ、オペアンプ、集積回路など、幅広い電子部品が含まれます。これらの部品は、デジタル機器およびアナログ機器の機能に不可欠です。通信業界は、市場にとって重要な垂直統合分野です。コンシューマーエレクトロニクスの分野では、スマートフォンやタブレットなどのデバイスがこれらの部品を活用し、シームレスなデータ通信や高品質のオーディオおよびビデオ再生を実現しています。ITおよび通信分野では、これらの部品は、拡大を続けるデジタル世界を支えるインフラの電力供給に不可欠です。

さらに、アナログ半導体業界は、データセンター、電気自動車、ハイブリッド車、モノのインターネット(IoT)などの他の分野にもその影響力を広げています。データセンターでは、これらのコンポーネントが効率的な電力管理と冷却システムを確保します。輸送部門では、自動運転や5G接続などの先進技術の統合を可能にします。IoTの分野では、データの収集、処理、伝送を促進します。様々な業界における人工知能(AI)とビッグデータの統合は、市場に新たな活力を与えています。これらの技術は、効果的に機能させるために高性能かつ低電力のコンポーネントを必要とします。アナログ半導体業界では、この需要に応えるべく、ミックスドシグナル半導体などの技術開発が進められています。データセンター、インターフェースIC、電子部品、高性能アナログ製品、デジタル製品、ミックスドシグナル半導体、ハイブリッド車や電気自動車向けの技術などは、電子機器や現代のデジタル経済の進歩に不可欠です。

さらに、アナログ半導体の需要は、民生用電子機器の生産増加、データセンターの拡大、AI、5G、IoTなどの先進技術の採用拡大によって牽引されています。 今後数年間、これらの要因と技術の継続的な進歩によって市場は大幅な成長が見込まれています。 アナログ半導体業界は、絶え間ない革新と開発というダイナミックな性質が特徴です。この業界は、位相、振幅、周波数制御など、複数の技術的実現要因によって牽引されています。これらの実現要因は、さまざまな電子デバイスやシステムの最適な機能性を確保する上で極めて重要です。モノのインターネットやインダストリー4.0など、技術的実現要因が市場の拡大を後押ししています。結論として、この市場は技術的展望の重要な要素であり、さまざまな分野を活性化し、イノベーションを推進しています。業界の成長は、消費者向け電子機器、データセンター、AI、5G、IoTなどの先進技術に対する需要の高まりによって促進されています。技術の継続的な進歩と、さまざまな業界におけるこれらの技術の採用拡大により、市場の将来は有望視されています。

■よくある質問

アナログ半導体の市場規模は?

この市場は2025年から2029年の間に351億ドル成長すると予測されています。

アナログ半導体のCAGRは?

351億ドルの勢いで、6.9%のCAGRです。

アナログ半導体市場の成長率は?

6.9%は前年比成長率の推定値です。

アナログ半導体市場で最大の市場シェアを占めた地域は?

市場成長率49%のAPACです。

アナログ半導体市場における主要企業はどこですか?

Analog Devices Inc.、Applied Materials Inc.、eInfochips Pvt. Ltd.、Emerson Electric Co.、Infineon Technologies AG、Kistler Group、MediaTek Inc.、Microchip Technology Inc.、Micron Technology Inc.、NXP Semiconductors NV、ON Semiconductor Corp.、Qorvo Inc.、Qualcomm Inc.、Renesas Electronics Corp.、Semtech Corp.、Taiwan Semiconductor Manufacturing Co. 、Tata Elxsi Ltd.、Texas Instruments Inc.は、アナログ半導体市場における主要ベンダーの一部です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 業界別アプリケーションによる市場のセグメンテーションの図表

エグゼクティブサマリー – タイプによる市場のセグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界のアナログ半導体市場 2019年~2023年

歴史的市場規模 – 世界のアナログ半導体市場 2019年~2023年のデータ表(10億ドル)

5.2 産業用途セグメント分析 2019年~2023年

歴史的市場規模 – 産業用途セグメント 2019年~2023年(10億ドル単位

5.3 タイプセグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年(10億ドル単位

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 AIが世界のアナログ半導体市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 産業用途別の市場区分

8.1 市場区分

産業用途別の図表 – 市場シェア 2024年~2029年(%)

産業用途別のデータ表 – 市場シェア 2024年~2029年(%)

8.2 産業用途別の比較

産業用途別の図表 – 比較

産業用途別のデータ表 – 比較

8.3 民生用電子機器 – 市場規模・予測 2024年~2029年

民生用電子機器 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

民生用電子機器 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

民生用電子機器 – 前年比成長率 2024年~2029年(%)に関する図表

家電製品に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 ITおよび通信 – 市場規模および予測 2024年から2029年

ITおよび通信に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ITおよび通信に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ITおよび通信に関する図表 – 2024年から2029年の前年比成長率(%)

ITおよび通信に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 自動車 – 市場規模および予測 2024年から2029年

自動車に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

自動車 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

自動車 – 前年比成長率 2024年~2029年(%)に関するグラフ

自動車 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.6 製造業 – 市場規模・予測 2024年~2029年

製造業に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

製造業に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

製造業に関する図表 – 前年比成長率 2024年~2029年(%)

製造業に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.7 その他 – 市場規模および予測 2024年~2029年

その他に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

その他に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

その他に関する図表 – 前年比成長率 2024年~2029年(%)

その他に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.8 産業用途別市場機会

産業用途別市場機会(10億ドル)

産業用途別市場機会に関するデータ表(10億ドル)

9 タイプ別市場区分

9.1 市場区分

タイプに関する図表 – 市場シェア 2024年~2029年(%)

タイプ別データ表 – 市場シェア 2024年~2029年(%)

9.2 タイプ別比較

タイプ別比較チャート

タイプ別比較データ表

9.3 一般用途 – 市場規模および予測 2024年~2029年

一般用途チャート – 市場規模および予測 2024年~2029年(10億ドル)

汎用 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

汎用 – 前年比成長率 2024年~2029年(%)に関するグラフ

汎用 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 アプリケーション別 – 市場規模および予測 2024年~2029年

用途別 – 市場規模および予測 2024年~2029年(10億ドル)の図表

用途別 – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

用途別 – 前年比成長率 2024年~2029年(%)の図表

用途別 – 前年比成長率 2024年~2029年(%)のデータ表

9.5 タイプ別市場機会

タイプ別市場機会(10億ドル単位)

タイプ別市場機会(10億ドル単位)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

欧州に関する図表 – 前年比成長率 2024年~2029年(%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

中国に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

中国に関する図表 – 前年比成長率 2024年から2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年から2029年(%)

11.10 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

日本の市場規模推移 – 2024年から2029年の前年比成長率(%)

日本の市場規模推移 – 2024年から2029年の前年比成長率(%)

11.11 英国 – 市場規模推移および予測 2024年から2029年

英国の市場規模推移 – 2024年から2029年の市場規模(十億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関するグラフ – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年から2029年(%)

11.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

オーストラリアに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

オーストラリアに関する図表 – 前年比成長率 2024年から2029年 (%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 競合状況の混乱

混乱要因に関する概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

❖ 免責事項 ❖http://www.globalresearch.jp/disclaimer