| ◆英語タイトル:Rigid Recycled Plastics Market Analysis APAC, Europe, North America, Middle East and Africa, South America - China, US, Germany, Japan, India, UK, Canada, France, Saudi Arabia, Brazil - Size and Forecast 2025-2029

|

| ◆商品コード:IRTNTR40594

◆発行会社(リサーチ会社):Technavio

◆発行日:2024年12月

◆ページ数:約150

◆レポート形式:英語 / PDF

◆納品方法:Eメール(受注後24時間以内)

◆調査対象地域:日本、アジア、米国、中国、ヨーロッパ等

◆産業分野:材料

|

◆販売価格オプション

(消費税別)

※

販売価格オプションの説明はこちらで、

ご利用ガイドはこちらでご確認いただけます。

※お支払金額は「換算金額(日本円)+消費税+配送料(Eメール納品は無料)」です。

※Eメールによる納品の場合、通常ご注文当日~2日以内に納品致します。

※レポート納品後、納品日+5日以内に請求書を発行・送付致します。(請求書発行日より2ヶ月以内の銀行振込条件、カード払いに変更可)

※上記の日本語題名はH&Iグローバルリサーチが翻訳したものです。英語版原本には日本語表記はありません。

※為替レートは適宜修正・更新しております。リアルタイム更新ではありません。

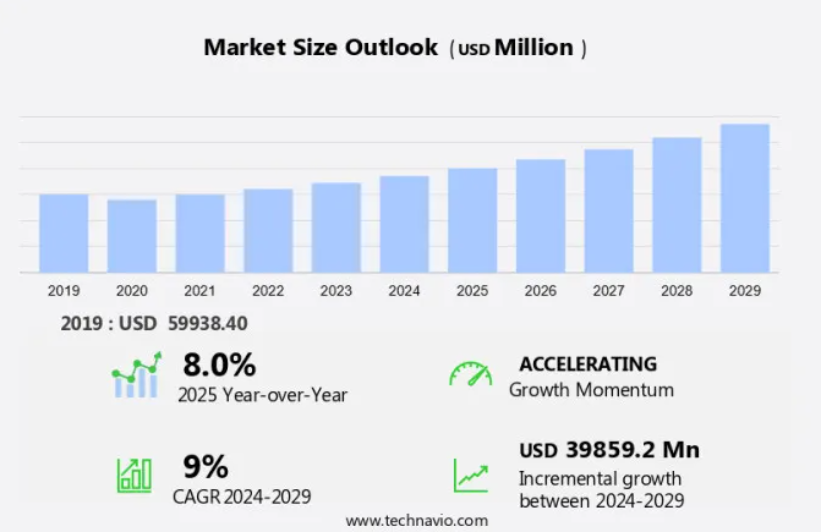

硬質リサイクルプラスチック市場規模 2025年~2029年

硬質リサイクルプラスチック市場規模は、2024年から2029年の間にCAGR 9%で398.6億米ドル増加すると予測されています。この市場には、ボトル、容器、包装材などのリサイクルプラスチック材料から作られたさまざまな製品が含まれます。この市場は、世界的な持続可能性への関心の高まりとプラスチック廃棄物の削減を主な要因として成長しています。特に包装業界は、より環境にやさしい代替品やリサイクル素材の包装ソリューションを求めて、硬質リサイクルプラスチックの主要な消費者となっています。特に新興国におけるリサイクルインフラへの多額の投資が、リサイクルプラスチックの収集、加工、利用を促進しています。リサイクル技術と包装形態の進歩により、より高品質な再生プラスチックの生産が可能になり、その用途も拡大するでしょう。リサイクルを推進しプラスチック廃棄物を削減する政府政策は、市場の成長に好ましい環境を生み出すでしょう。再生プラスチックの環境面での利点に対する消費者の認識が高まるにつれ、これらの素材を使用した製品に対する需要が促進されるでしょう。回収・選別システムの改善を含む効率的なサプライチェーン管理は、市場の拡大に貢献するでしょう。

硬質リサイクルプラスチック市場のセグメント

市場調査レポートでは、2025年から2029年の期間について「10億米ドル」単位での予測と推定、および2019年から2023年の期間についての以下のセグメントの履歴データを含む包括的なデータ(地域別セグメント分析)を提供しています。

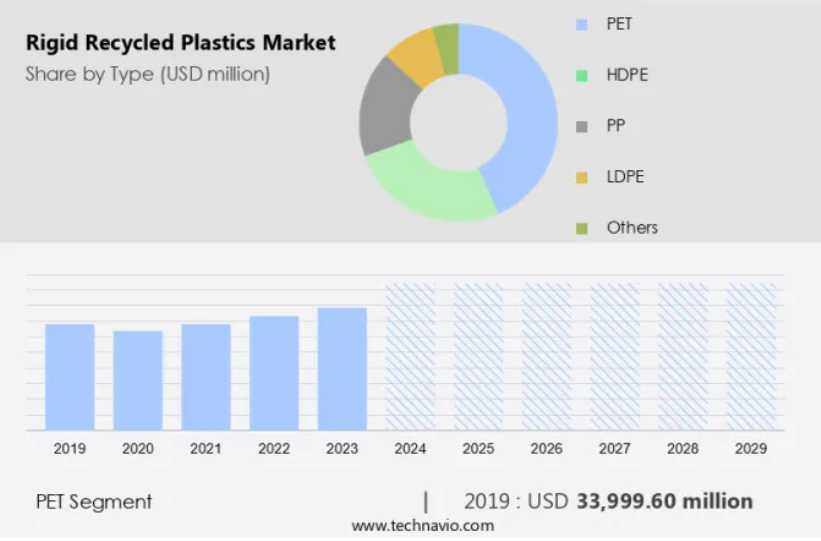

■種類

PET

HDPE

PP

LDPE

その他

■エンドユーザー

包装

建設

自動車

電気および電子部品

その他

■地域

アジア太平洋

中国

インド

日本

ヨーロッパ

ドイツ

英国

フランス

北米

カナダ

米国

中東およびアフリカ

南アメリカ

ブラジル

市場成長を牽引する最大のセグメントはどれですか?

予測期間中にPETセグメントが大幅な成長を遂げると推定されています。 さまざまな産業でこれらの材料の利用が増加しているため、市場は大幅な成長を遂げています。 精製テレフタル酸や変性エチレングリコールなどの酸を混合して、汎用プラスチック樹脂であるPETが生成されます。このリサイクルPETは、ペットボトルや容器などの廃棄物を原料としてフレーク状の粒子に加工されます。洗浄、消毒剤の除去、ペレット化を経て、これらのリサイクルペレットは自動車部品や建築資材、消費財などの製造に使用されます。軽量で割れにくく、リサイクル可能であるなど、多くの利点があります。

PETセグメントは2019年には339.9億米ドルの価値がありました。 また、耐疲労性で高い引張強度を持つため、産業用ストラップ、絶縁、実験用機器の用途に適しています。 さらに、これらのプラスチックは、カーペットやラグ、衣類、まな板、デッキ、ベンチ、発泡ポリスチレンの生産にも使用されています。食品や飲料の包装、ゴミ箱、ドライクリーニングの袋などの消費財の生産にリサイクルプラスチックを使用することは、エネルギーの節約に貢献し、新たな原材料の必要性を減らします。

さらに、個人レベルでの意識の高まりや、政府や産業界による積極的な取り組みが、リサイクルプラスチックの需要を後押ししています。これらのプラスチックは、ダッシュボードパネル、シートベルト、カーペットなどの自動車部品の製造や、ラップトップケースや電子トリマーなどの電気・電子製品の製造にも使用されています。また、再生プラスチックは、炭酸飲料用ボトル、マスク、複合木材や家具などのダウンスケール製品にも使用されています。

市場をリードしているのはどの地域でしょうか?

APACは、予測期間中に世界市場の成長に48%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別市場動向と推進要因について詳しく説明しています。特に非食品用途および非食品包装の生産において、製造業が拡大しているため、APACの市場は世界的な業界において非常に重要な位置を占めています。ポリエチレンテレフタレート(PET)やポリプロピレン(PP)などの再生プラスチックは、買い物袋、保護用パッケージ、発泡・シート状パッケージなどの包装材の製造に広く使用されています。医療分野では、再生プラスチックは医療機器や医薬品容器の製造に使用されています。

さらに、再生プラスチックは、配管システム、構造用木材、屋根瓦の製造に使用される建築業をはじめ、さまざまな産業で広く使用されています。自動車産業では、再生プラスチックは、高い引張強度や剛性などの優れた特性により、プラスチックボトルやヒンジ、その他の部品の製造に使用されています。 また、再生プラスチックは、プラスチック消費量の削減とプラスチック廃棄物の最小化においても重要な役割を果たしています。 オンライン購入や小売販売は、包装やラベルに使用される再生プラスチックの需要に大きく貢献しています。 技術の進歩により、繊維製品、油、水など、さまざまな産業で使用される再生プラスチックの開発が進んでいます。数多くの利点があるにもかかわらず、再生プラスチックの使用に関する規制はアジア太平洋地域(APAC)の国ごとに異なります。再生プラスチックの主要生産国である中国は、アジア太平洋地域における再生プラスチックの最大の市場であり、インドと韓国がそれに続きます。再生プラスチックは、PVC窓、レンガ、フェンスの生産にも使用されています。

企業ランキング指数と市場ポジショニングはどのように役立つのでしょうか?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Altium Packaging – 同社は、使用済みHDPEをリサイクルした軽量ボトルなどの硬質リサイクルプラスチックを提供しており、持続可能性の目標を達成しながら性能を維持するよう設計されています。

テクノビオは、市場ポジショニングに関する洞察とともに、上位20社のランキング指数を提供しています。

B and B Plastics Inc.

Berry Global Inc.

Covestro AG

Custom Polymers

HAHN Kunststoffe GmbH

Imerys S.A.

Indorama Ventures Public Co. Ltd.

J and A Young Leicester Ltd.

Kuusakoski Oy

KW Plastics

MBA Polymers Inc.

NaturaPCR

PET Processors LLC

Remondis SE and Co. KG

Republic Services Inc.

Revolution Co.

Ultra Poly Crop.

Veolia Environnement SA

Waste Connections Inc.

硬質再生プラスチック市場のダイナミクス

この市場には、さまざまな業界における硬質パッケージ製品およびコンポーネントの製造に使用される再生プラスチック材料の生産、消費、および貿易が含まれます。プラスチック消費と省エネルギーに対する個人の意識が高まるにつれ、バージンプラスチックに代わる軽量でエネルギー効率の高い代替品に対する需要が増加しています。これらは使用済み製品から回収されたもので、ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)などがあります。これらのポリマーは、電気・電子製品、パーソナルケア製品用の包装製品や、手袋やマスクの製造に広く使用されています。

リサイクルプラスチックには、新しいプラスチックへの依存度の低減、ダウンスケールによるエネルギーの節約、埋立地の廃棄物の削減など、多くの利点があります。 持続可能なビジネス慣行を採用する企業が増え、消費者の環境への影響に対する意識が高まるにつれ、市場は成長すると予想されます。 硬質部品の製造におけるリサイクルプラスチックの使用は、温室効果ガスの排出削減と天然資源の保全にも貢献します。市場は、バージンプラスチックに代わる持続可能で費用対効果の高い代替品への需要の高まりにより、今後も成長を続けると予想されます。硬質再生プラスチック市場は、特にさまざまな業界向けの軽量部品の生産において、著しい成長を遂げています。再生ポリマー素材を使用したシャンプーボトルやフェイスマスクなどのパーソナルケア製品のオンライン購入が需要を牽引しています。これらの環境にやさしい代替品は、持続可能性とコスト削減を実現します。再生プラスチックは、ポリマー素材の循環型経済の実現に不可欠です。

当社の研究者は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場成長の主な要因は何でしょうか?

環境にやさしい性質を持つリサイクルプラスチックが、市場の主な推進要因となっています。環境への懸念の高まりと積極的な取り組みにより、市場は勢いを増しています。天然ガスや石油を原料とする従来のプラスチックは、製造過程で温室効果ガスを発生させ、水生生物の多様性に悪影響を及ぼすとして、長年にわたり批判されてきました。これに対し、リサイクルプラスチックは、二酸化炭素排出量の削減や省エネルギーなど、環境面で大きなメリットをもたらします。リサイクルプラスチックは、さまざまな業界で幅広い用途に利用されています。自動車産業では、カーペットやラグ、断熱材、複合木材などの部品や部材の製造に使用されています。これらの素材は、耐疲労性や軽量性などの利点があり、自動車用途に最適です。さらに、食品や飲料の包装、まな板、ゴミ箱などの消費財にも使用されています。

さらに、耐薬品性が不可欠なさまざまな用途、例えば、塩基や酸の生産、実験器具、ドライクリーニング用バッグなどにもリサイクルプラスチックが使用されています。また、デッキ、ベンチ、フェンスの製造に使用される発泡ポリスチレンの生産にも使用されています。さまざまな用途でリサイクルプラスチックを使用することで、エネルギーの節約、二酸化炭素排出量の削減、バージンプラスチックへの依存度の低減など、多くの利点がもたらされます。さらに、個人や産業の間で持続可能性や廃棄物削減の重要性に対する認識が高まっていることも、リサイクルプラスチックの需要を後押ししています。結論として、環境への利点、汎用性、費用対効果により、市場は大幅な成長が見込まれています。したがって、このような要因が予測期間中の市場の成長を促進しています。

市場で目撃されている重要な傾向とは何でしょうか?

自動車業界における再生プラスチックの需要の増加が、市場における今後の傾向です。硬質再生プラスチックは、自動車、建設、消費財、電子機器など、さまざまな業界で重要な役割を果たしています。これらのプラスチックは、ボトル、容器、包装材などの使用済み廃棄物から派生しています。リサイクル工程では、プラスチックポリマーを分解するために酸や塩基を溶媒として使用します。自動車業界では、カーペットやラグ、断熱材、電気・電子部品などの自動車部品やコンポーネントの生産に利用されています。これらの素材を使用することで、車両全体の重量が軽減され、省エネと燃料消費量の削減につながります。

さらに、硬質リサイクルプラスチックの採用は、環境に配慮した製造工程に貢献し、新たな原材料の必要性を減らすことで水生生物の多様性への影響を最小限に抑えることにもつながります。建設業界では、複合木材、デッキ材、断熱材として使用されています。電子機器業界では、ラップトップケース、電気部品、電子機器の筐体など、さまざまな部品の製造に使用されています。これらの素材を使用することで、電子機器の製造や廃棄による環境への影響を低減することができます。個人レベルでの意識の高まりや、政府や産業界による積極的な取り組みにより、硬質再生プラスチックの需要が拡大しています。これらの素材には、省エネルギー、温室効果ガス排出量の削減、埋立地への影響の最小化など、多くの利点があります。さらに、汎用性が高いため、自動車部品から建築資材、消費財に至るまで、さまざまな用途に適しています。したがって、このような傾向が予測期間中の市場の成長を形作るでしょう。

市場の主な課題は何か?

再生プラスチックの使用に関連する厳しい政府規制は、市場成長に影響を与える主な課題です。欧州食品安全機関(EFSA)と食品医薬品局(FDA)は、食品および飲料業界で使用される再生プラスチック製の包装材を含む包装材の安全性を確保する責任を負っています。これらの機関は、食品接触通知プログラムと食品添加物規制(21 CFR 第170条以下)を通じて食品包装を規制しています。自動車部品、カーペットやラグ、衣類、複合木材、建築資材、消費財、まな板、デッキ、食品包装など、リサイクル食品接触材料は、従来の材料と同じ規制基準を満たさなければなりません。また、食品接触材料に関するFDAの適正製造基準(GMP) (21 CFR Section 174)にも準拠しなければなりません。環境維持に対する意識の高まりにより、さまざまな業界でますます使用されるようになってきています。

これらの素材は、酸や塩基の生産、自動車部品、ベンチ、炭酸飲料のボトル、電気製品や電子機器、発泡スチロールの製造に使用されています。また、カーペットの繊維などのダウンサイクル素材の生産や、マスクや手袋などの軽量部品の製造にも使用されています。利点がある一方で、化学溶剤や塩基などの潜在的な汚染物質が食品や飲料に溶け出す可能性があるという懸念があります。こうした懸念から、食品接触材料のリサイクル品の品質と安全性の向上を目指す取り組みが支持されています。したがって、上記の要因が予測期間中の市場の成長を妨げることになります。

顧客の状況

市場予測レポートには、市場調査と成長の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ主要な購入基準と価格感度向上要因も含まれています。

市場アナリストの概要

市場は、さまざまな業界における持続可能な慣行の認知度と実施率の向上により、著しい成長を遂げています。 自動車部品や梱包材などのオーディオミュート部品は、市場を牽引する主要な用途です。 炭酸飲料および食品業界は、硬質再生プラスチックの需要に大きく貢献しています。 これらの素材を使用することで、コスト削減、環境への影響の低減、製品性能の向上など、さまざまな利点がもたらされます。 リサイクルのための先進技術の利用可能性と、その利用を促進する規制の増加が、市場の成長をさらに後押ししています。

さらに、硬質再生プラスチックの分野における新技術やイノベーションの開発は、市場に新たな機会を生み出すことが期待されています。循環型経済への傾向の高まりと持続可能な包装ソリューションへの需要の増加も、今後数年間で市場の成長を促進すると予測されています。結論として、市場は、その数多くの利点とさまざまな業界からの需要の高まりにより、力強い拡大の態勢が整っています。市場は、コスト削減、環境への利点、規制の支援などの要因に後押しされ、今後数年間、継続的な成長が見込まれています。

■よくある質問

硬質再生プラスチックの市場規模は?

市場は2025年から2029年の間に39859.2百万ドル成長すると予測されています。

硬質再生プラスチックのCAGRは?

39859.2百万ドルの勢いで9%のCAGRです。

硬質再生プラスチック市場の成長率は?

9%が前年比成長率の推定値です。

硬質再生プラスチック市場で最大の市場シェアを占めた地域は?

市場成長率48%のAPACです。

硬質再生プラスチック市場における有力企業は?

Altium Packaging, B and B Plastics Inc., Berry Global Inc., Covestro AG, Custom Polymers, HAHN Kunststoffe GmbH, Imerys S.A., Indorama Ventures Public Co. Ltd., J and A Young Leicester Ltd., Kuusakoski Oy, KW Plastics, MBA Polymers Inc., NaturaPCR, PET Processors LLC, Remondis SE and Co. KG, Republic Services Inc., Revolution Co., Ultra Poly Crop., Veolia Environnement SA, Waste Connections Inc.

は、硬質再生プラスチック市場における主要ベンダーの一部です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – タイプ別市場セグメンテーションの図表

エグゼクティブサマリー – エンドユーザー別市場セグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 歴史的な市場規模

5.1 2019年~2023年の世界のリサイクル硬質プラスチック市場

歴史的な市場規模 – 2019年~2023年の世界のリサイクル硬質プラスチック市場に関するデータ表(百万ドル)

5.2 タイプ別セグメント分析 2019年~2023年

市場規模推移 – タイプ別セグメント 2019年~2023年(百万ドル)

5.3 エンドユーザー別セグメント分析 2019年~2023年

市場規模推移 – エンドユーザー別セグメント 2019年~2023年(百万ドル)

5.4 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル)

5.5 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル)

6 定性的分析

6.1 グローバルな硬質リサイクルプラスチック市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

サプライヤーの交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向に関する図表 – ファイブフォース分析 2024年と2029年

8 タイプ別市場区分

8.1 市場区分

タイプに関する図表 – 市場シェア 2024年~2029年(%)

タイプに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較チャート

種類別比較データ表

8.3 PET – 市場規模・予測 2024年~2029年

PET – 市場規模・予測 2024年~2029年(百万ドル)チャート

PET – 市場規模・予測 2024年~2029年(百万ドル)データ表

PETに関する図表 – 2024年から2029年の前年比成長率(%)

PETに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 HDPE – 市場規模および予測 2024年から2029年

HDPEに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

HDPEに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

HDPEに関する図表 – 前年比成長率 2024年~2029年 (%)

HDPEに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.5 PP – 市場規模・予測 2024年~2029年

PPに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

PPに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

PPに関する図表 – 前年比成長率 2024年~2029年 (%)

PPに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 LDPE – 市場規模および予測 2024年から2029年

LDPEに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

LDPEに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

LDPEに関する図表 – 前年比成長率 2024年から2029年(%)

LDPEに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

その他に関する図表 – 2024年から2029年までの前年比成長率(%)

その他に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.8 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会に関するデータ表(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別 – 市場シェア 2024年から2029年(%)の図表

エンドユーザー別 – 市場シェア 2024年から2029年(%)のデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較の図表

エンドユーザー別比較のデータ表

9.3 パッケージ – 市場規模および予測 2024年から2029年

パッケージング – 市場規模・予測 2024年~2029年(百万ドル)に関する図表

パッケージング – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

パッケージング – 前年比成長率 2024年~2029年(%)に関する図表

パッケージング – 前年比成長率 2024年~2029年(%)に関するデータ表

9.4 建設 – 市場規模および予測 2024年から2029年

建設に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

建設に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

建設に関する図表 – 前年比成長率 2024年から2029年(%)

建設に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 自動車 – 市場規模および予測 2024年~2029年

自動車に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

自動車に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

自動車 – 2024年から2029年の前年比成長率(%)に関する図表

自動車 – 2024年から2029年の前年比成長率(%)に関するデータテーブル

9.6 電気および電子部品 – 市場規模および予測 2024年から2029年

電気および電子部品 – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

電気・電子部品 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

電気・電子部品 – 前年比成長率 2024年~2029年(%)に関するグラフ

電気・電子部品 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.7 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(百万ドル)の図表

その他 – 市場規模および予測 2024年~2029年(百万ドル)のデータ表

その他 – 前年比成長率 2024年~2029年(%)の図表

その他 – 前年比成長率 2024年~2029年(%)のデータ表

9.8 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

北米に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

北米に関する図表 – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.6 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東およびアフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南米 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関するグラフ – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 日本 – 市場規模および予測 2024年から2029年

日本の市場規模および予測 2024年から2029年(百万ドル)に関する図表

日本の市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

日本の前年比成長率 2024年から2029年(%)に関する図表

日本の前年比成長率 2024年から2029年(%)に関するデータ表

11.12 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.13 英国 – 市場規模および予測 2024年から2029年

英国に関するグラフ – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

カナダに関するグラフ – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.15 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 サウジアラビア – 市場規模・予測 2024-2029

サウジアラビアに関する図表 – 市場規模・予測 2024-2029 ($百万)

サウジアラビアに関するデータ表 – 市場規模・予測 2024-2029 ($百万)

サウジアラビアに関する図表 – 前年比成長率 2024-2029 (%)

サウジアラビアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.17 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータ表(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場の課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場の機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重大性に関する概要

13.3 競合状況の混乱

混乱要因に関する概要

13.4 業界のリスク

主要なリスクが事業に与える影響

14 競合分析

❖ 免責事項 ❖http://www.globalresearch.jp/disclaimer